Le RAAP (IRCEC)

Nouveauté le 13 mars 2025 :

Voici un webinaire qui vous permettra de mieux comprendre comment bénéficier du régime, les règles du calcul de la cotisation (l’assiette sociale, le seuil, les taux) et comment déclarer vos revenus artistiques afin que la prise en charge Sofia soit correctement établie.

Intervenant·es : Victor Galvao, directeur général de l’Ircec, Geoffroy Pelletier, directeur de la Sofia, Isabelle Dubois, responsable de la relation adhérent·es.

Qu’est-ce que l’IRCEC ?

Ce mystérieux acronyme signifie « Institution de Retraite Complémentaire de l’Enseignement et de la Création ». Y avez-vous droit ? Avez-vous intérêt à y cotiser a minima, un peu plus ou beaucoup ? Quelques informations pour vous éclairer…

Qu’est-ce que le RAAP ?

Il s’agit, au sein de l’IRCEC, du régime de retraite complémentaire des artistes et auteurs professionnels.

L’Assurance vieillesse de base

Pour la retraite dite « de base », les « artistes auteurs » cotisent au régime général de la Sécurité Sociale via deux organismes bien connus : l’AGESSA (Association de Gestion de la Sécurité Sociale des Auteurs) et la MDA (Maison des Artistes).

Le seuil d’affiliation (montant minimum de vos revenus annuels perçus en tant qu’artiste-auteur) à ces deux organismes est de 8 487 € en 2014 (pour les revenus de 2013, donc). Si vous êtes dans ce cas, vous devez obligatoirement faire la démarche de vous affilier à l’AGESSA (ou la MDA) pour cotiser au régime de base de la Sécurité Sociale en vue de votre pension de retraite, au même titre que n’importe quel salarié. Cette cotisation est assise sur vos revenus annuels, dans la limite du plafond de la Sécurité Sociale : 35 352 € en 2011, 36 372 € en 2012 et 37 032 € en 2013.

La retraite complémentaire du RAAP

Dès lors qu’ils sont affiliés à l’AGESSA ou à la MDA, les Auteurs graphiques, plastiques et photographiques, écrivains et traducteurs littéraires, auteurs et compositeurs lyriques, auteurs dramatiques, de cinéma et de l’audiovisuel… tous les « artistes auteurs » sont obligatoirement affiliés au RAAP pour leur retraite complémentaire.

En qualité d’« auteurs de livres », vous y êtes affiliés automatiquement par l’AGESSA, qui transmet votre dossier à l’IRCEC… qui vous adresse alors ses appels à cotisation.

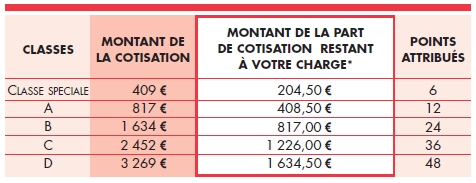

• Un premier appel vous est adressé fin avril, représentant la moitié de la cotisation, à régler pour le 31 mai.

• Un second appel vous parvient aux alentours du 25 septembre, pour le règlement de la seconde moitié, au 31 octobre.

Ce système a trois avantages :

• vous pouvez choisir de cotiser a minima, un peu plus, plus encore ou beaucoup,

• vous pouvez changer de classe chaque année, à la baisse comme à la hausse, selon vos revenus du moment,

• votre cotisation est prise en charge à 50% par la SOFIA.

(chiffres 2012)

L’ouverture des droits

Vous cotisez au RAAP pour votre retraite complémentaire. Quand pourrez-vous la toucher ? La réponse varie selon votre situation. La première condition est d’avoir au moins 30 points au compteur.* Ensuite :

À partir de 60 ans, si…

• …vous avez obtenu votre retraite de base à taux plein au régime général des travailleurs salariés. (Rappel : pour ceux nés avant 1949, il faut justifier de 160 trimestres ; pour ceux nés en 1949 de 161 ; pour ceux nés en 1950 de 162 ; pour ceux nés en 1951 de 163 ; pour ceux nés en 1952, de 164… etc. jusqu’à ceux nés en 1955 et depuis, qui doivent désormais justifier de 166 trimestres de cotisation, c’est-à-dire, 41 ans et 2 trimestres.)

• …vous êtes « inaptes », anciens combattants, anciens déportés ou internés titulaires de la carte de déporté ou interné de la Résistance ou de la carte de déporté ou interné politique.

• …vous ne remplissez pas ces conditions, mais acceptez de toucher votre retraite avec un taux d’abattement définitif de 5% par année d’anticipation.

À 65 ans et à taux plein, dans tous les autres cas.

*Si vous n’avez pas 30 points, vous pouvez demander un versement forfaitaire et définitif égal à 10 fois le montant de la prestation. (cf l’exemple plus bas)

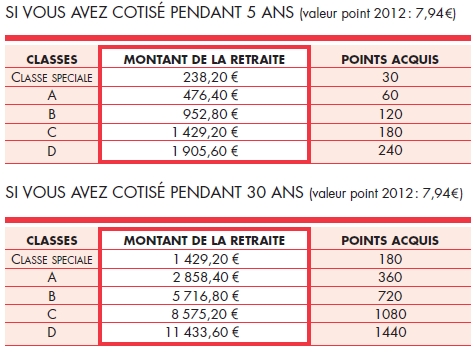

Le montant de la pension

Pour connaître le montant annuel de votre future retraite complémentaire, multipliez le nombre de points acquis par la valeur du point, fixé au 1er janvier 2013 à 8,10 €. Ce montant sera majoré de 10 % si vous avez eu trois enfants ou si vous en avez élevé au moins trois pendant 9 ans jusqu’à l’âge de 16 ans.

Quelques exemples

*EXEMPLE DE VERSEMENT UNIQUE (MOINS DE 30 POINTS) : 24 points donneraient droit à une retraite de 190,56 €/an soit un versement unique de 1 905,60 €.

En conclusion…

Le conseil d’administration a engagé une politique de gestion à long terme du régime ; le rendement du RAAP diminue régulièrement depuis 10 ans, mais reste encore élevé par rapport à celui des autres régimes puisqu’il suffit d’un peu plus de 8,4 ans de retraite, pour récupérer entièrement les cotisations versées !

Pour plus de précisions (notamment sur tout ce qui concerne les pensions de reversion) consultez la fiche éditée en ligne par l’IRCEC : http://www.ircec.fr/infoetservices/…